We hebben voor een aantal veel voorkomende boekingen voorbeelden uitgewerkt, die u hier kunt raadplegen.

Een overzicht:

•De verwerking van een ‘Te innen wisselbrief’

•De verwerking van een ‘Te betalen wisselbrief’

•Contante betaling van een leverancier

•Bezoldigingen (Lonen en wedden)

•Bezoldigingen van bestuurders en zaakvoerders

•Vergoedingen handelaar-fysische persoon

De verwerking van een 'Te innen wisselbrief'

Dit gebeurt in 2 stappen:

1.De klant die een door ons uitgeschreven wisselbrief accepteert.

2.Enige tijd (bijv.. een maand) later is de vervaldag bereikt, en versturen we deze wisselbrief naar de bank met de opdracht deze te innen.

De acceptatie van een 'Te innen wisselbrief'

Diversen dagboek:

De inning van een 'Te innen wisselbrief'

Financieel dagboek (bankboek):

De verwerking van een 'Te betalen wisselbrief'

Gebeurt in 2 stappen:

1.Bij het ontvangen van de aankoopfactuur, legt de leverancier ons een wisselbrief ter acceptatie voor.

2.Enige tijd (bijv.. een maand) later ontvangen wij een rekeninguittreksel van de bank, waaruit blijkt dat de te betalen wissel betaald werd.

De acceptatie van een 'Te betalen wisselbrief'

Diversen dagboek :

De betaling van een 'Te betalen wisselbrief'

Financieel dagboek (bankboek):

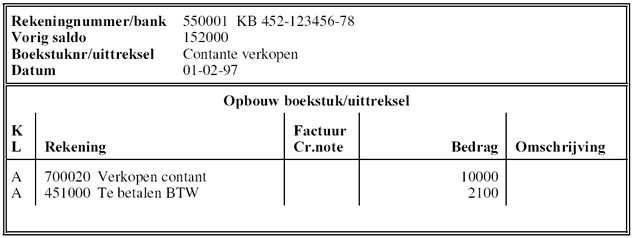

Contante verkopen

U beschikt over een winkelruimte waarbij u verkoopt aan o.a. particulieren, en werkt met een kasregister. De betreffende klanten vragen geen factuur. Op het einde van de dag (bijv. dinsdag 21 02 98), telt u de winst na die die dag is gemaakt, bijv. 12100 EUR. Er van uitgaande dat de goederen die u verkoopt vallen onder het BTW tarief van 21 %, moet u vervolgens zelf het netto bedrag berekenen (12100 : 1,21 = 10000). In principe moet u deze kassa opbrengsten dagelijks boeken in het kasboek.

Financieel dagboek (kasboek):

Facturatie contante verkopen

U beschikt over een winkelruimte waarbij u verkoopt aan o.a. particulieren, en werkt met een kasregister. Klant Janssens Jan koopt iets, betaalt contant en vraagt op het einde een factuur. U gaat akkoord en zegt dat deze wordt nagestuurd. Stel dat klant Janssens voor in totaal 1.210 EUR heeft gekocht. Uw opbrengsten aan de kassa bedroegen die dag 12.100 EUR.

Boeking kasboek:

Financieel dagboek (kasboek)

Verkoopdagboek:

U maakt een verkoopfactuur 9800456 ter waarde van 1.210 EUR.

Tegenboeking:

Diversen dagboek

Contante betaling van een leverancier

U beschikt over een winkelruimte waarbij u verkoopt aan o.a. particulieren, en werkt met een kasregister. Leverancier Peeters Peter levert goederen af ter waarde van 1.210 EUR. U betaalt Peeters contant met geld uit de kassa.

Betaling contant (kasboek):

Financieel dagboek

Aankoopdagboek:

Enige tijd (bijv. een week) later ontvangt u de betreffende aankoopfactuur. Deze boekt u vervolgens in het aankoopdagboek.

Bezoldigingen (Lonen en wedden)

Als onderneming kunt u kiezen uit volgende 2 werkwijzen:

1.U doet beroep op een erkend sociaal secretariaat.

2.U doet de personeelsadministratie zelf.

Bezoldigingen: u doet beroep op een erkend sociaal secretariaat

Vele ondernemingen houden niet zelf de administratie met betrekking tot de bezoldigingen bij, maar geven dit uit aan een erkend sociaal secretariaat. Deze dienstverlenende instelling zorgt dan voor de berekening van de bruto-bezoldigingen, afhoudingen R.S.Z. en afhoudingen bedrijfsvoorheffing, berekent maandelijks de werkgeversbijdragen en zorgt voor de bijdragebetaling van bedrijfsvoorheffing en R.S.Z. De onderneming regelt zelf alles met het sociaal secretariaat.

Stel dat u twee maal per maand een bezoldigingsafrekening ontvangt van uw sociaal secretariaat. U betaalt tevens twee maal per maand de netto-bezoldiging uit.

Op het einde van de maand ontvangt u de afrekening over de afgelopen maand van uw sociaal secretariaat. Dit omvat:

•Inhoudingen R.S.Z.

•Werkgeversbijdrage R.S.Z.

•Inhoudingen bedrijfsvoorheffing

•Beheerskosten

•BTW op beheerskosten

Stel dat u een arbeidster Peters Petra in dienst heeft die een bruto bezoldiging heeft van 44.000 Bfr. per maand. Zij houdt daar per maand 34.744 EUR aan over (44.000 5.098 bedrijfsvoorheffing 4.158 RSZ). Als werkgever moet u bovendien een werkgeversbijdrage RSZ van 17.600 EUR per maand betalen. Dus een totale loonkost van 44.000 + 17.600 = 61.600 EUR. Op de koop toe moet u ook nog beheerskosten aan Uw sociaal secretariaat betalen (800 + BTW 164 = 964 EUR.)

Ontvangst van de 14 daagse bezoldigingsafrekening 1.

Diversen dagboek:

Opmerking:

Het bedrag van 22.000 is in dit voorbeeld geboekt op rekening 620300. Deze grootboekrekening wordt echter bepaald door het type werknemer:

•620100 Bezoldigingen directiepersoneel

•620200 Bezoldigingen bedienden

•620300 Bezoldigingen arbeiders

•620400 Bezoldigingen andere personeelsleden

Uitbetaling van de nettobezoldiging.

Financieel dagboek (bank of kasboek):

Ontvangst van de 14 daagse bezoldigingsafrekening 2.

Diversen dagboek:

Uitbetaling van de nettobezoldiging.

Financieel dagboek (bank of kasboek):

U ontvangt van uw sociaal secretariaat de afrekening van de afgelopen maand.

Aankoopdagboek:

Leveranciersnr: SOCIA1 Sociaal Secretariaat

Totaal factuurbedrag: 27.820

Totaal netto (basis): 27.656

Totaal BTW bedrag: 164

Betaling aan sociaal secretariaat.

Financieel dagboek (bankboek):

Bezoldigingen: u doet de personeelsadministratie zelf.

U berekent zelf hoeveel bedrijfsvoorheffing en R.S.Z. per werknemer betaald moet worden. Het betreft een vrij ingewikkelde materie. Voor meer informatie over deze berekening, kunt u best contact opnemen met de betreffende instanties.

Stel dat u een arbeidster Peters Petra in dienst heeft die een bruto bezoldiging heeft van 44.000 EUR per maand. Zij houdt daar per maand 34.744 EUR aan over (44.000 5.098 bedrijfsvoorheffing 4.158 RSZ). Als werkgever moet u bovendien een werkgeversbijdrage RSZ van 17.600 EUR per maand betalen. Dus een totale loonkost van 44.000 + 17.600 = 61.600 EUR.

U berekent zelf de nettobezoldiging, bedrijfsvoorheffing en R.S.Z. van de betreffende werknemer(s).

Diversen dagboek:

Opmerking:

Het bedrag van 44.000 is in dit voorbeeld geboekt op rekening 620300. Deze grootboekrekening wordt echter bepaald door het type werknemer:

•620100 Bezoldigingen directiepersoneel

•620200 Bezoldigingen bedienden

•620300 Bezoldigingen arbeiders

•620400 Bezoldigingen andere personeelsleden

U berekent zelf de werkgeversbijdrage R.S.Z.

Diversen dagboek:

Betaling van Peters Petra.

Financieel dagboek (bank of kasboek):

Betaling van Bedrijfsvoorheffing en R.S.Z.

Financieel dagboek (bankboek):

OPMERKING 1: Voorschotten op bezoldigingen personeel

Om de bezoldigingsberekening slechts periodiek (bijv. maandelijks) te moeten verrichten, of op aanvraag van het personeelslid, kan men 'voorschotten' uitkeren. Het voorschot is een vordering, die kan uitgedrukt worden via de grootboekrekening '416230 Voorschotten op bezoldigingen personeel'.

Stel dat u met Peters Petra overeengekomen bent om op elke 15e van de maand 15.000 EUR voorschot uit te betalen. Let vooral op punt 1) en 4)

Betaling voorschot aan Peters Petra.

Financieel dagboek (bank of kasboek):

U berekent zelf de nettobezoldiging, bedrijfsvoorheffing en R.S.Z. van de betreffende werknemer(s).

Diversen dagboek:

U berekent zelf de werkgeversbijdrage R.S.Z.

Diversen dagboek:

Overboeking voorschotten.

Diversen dagboek:

Betaling van de rest van het loon van Peters Petra.

Financieel dagboek (bank of kasboek):

Betaling van Bedrijfsvoorheffing en R.S.Z.

Financieel dagboek (bankboek):

OPMERKING 2: Beslaglegging op bezoldigingen personeel

Wanneer een personeelslid veroordeeld werd wegens betaling van een schuld met beslaglegging en dit aan de werkgever betekend is, moet deze laatste van het nettoloon een gedeelte aan de schuldeiser storten. De werkgever heeft een schuld wegens beslaglegging, die kan uitgedrukt worden via de grootboekrekening '489900 Andere diverse schulden'. Stel dat maandelijks voor 5.000 EUR beslag wordt gelegd op het loon van Peters Petra. Let vooral op punt 3), 4) en 5)

U berekent zelf de nettobezoldiging, bedrijfsvoorheffing en R.S.Z. van de betreffende werknemer(s).

Diversen dagboek:

U berekent zelf de werkgeversbijdrage R.S.Z.

Diversen dagboek:

Gedeeltelijke betaling Peters Petra (Totaal nettoloon beslaglegging).

Financieel dagboek (bank of kasboek):

Ontstaan van schuld wegens beslaglegging.

Diversen dagboek:

Betaling van de beslaglegging van Peters Petra aan de schuldeiser.

Financieel dagboek (bankboek):

Betaling van Bedrijfsvoorheffing en R.S.Z.

Financieel dagboek (bankboek):

Bezoldigingen van bestuurders en zaakvoerders

Sommige personen, zoals zaakvoerders en bestuurders, leveren hun prestaties buiten 'dienstverband'. Volgens het in België gangbare systeem van Sociale Zekerheid worden deze personen als zelfstandigen beschouwd. Dit betekent dat de werkgever geen afhouding R.S.Z. moet verrichten en de werkgeversbijdrage is evenmin verschuldigd. Hun fiscale verplichtingen kunnen zij ofwel zelf voldoen, ofwel laten inhouden door de onderneming door voorafgaande storting aan de fiscus.

Stel dat u als zaakvoerder recht heeft op 70.000 EUR bruto bezoldiging, dan heeft u de volgende 2 mogelijkheden :

1.De onderneming betaalt u de volledige bruto bezoldiging. U ontvangt dus 70.0000 EUR.

2.De onderneming houdt een bedrijfsvoorheffing in. Stel dat de onderneming bijv. 20.000 EUR bedrijfsvoorheffing inhoudt en deze rechtstreeks stort aan de fiscus, dan ontvangt u vervolgens 50.000 EUR aan bezoldiging.

Bezoldiging zaakvoerders: De onderneming betaalt u de volledige bruto bezoldiging.

Boeking bezoldiging:

Diversen dagboek:

Uitbetaling van de bruto bezoldiging.

Financieel dagboek (bank of kasboek):

Bezoldiging zaakvoerders: De onderneming houdt een bedrijfsvoorheffing in.

Berekening van het bezoldigingsbedrag.

Diversen dagboek:

Betaling van de bezoldiging.

Financieel dagboek (bank of kasboek):

Betaling van Bedrijfsvoorheffing.

Financieel dagboek (bankboek):

Vergoedingen handelaar fysische persoon

De vergoedingen voor zijn arbeidsprestatie die de handelaar fysische persoon regelmatig uit zijn onderneming trekt, worden niet beschouwd als een kostencomponent maar als een voorafname van de eigenaar op het resultaat van het boekjaar. Deze stelling is logisch omdat de eigenaar met zijn onderneming een risico loopt. Hij heeft dit ondernemingsinitiatief ontwikkeld in de verwachting dat hij daardoor een winst zou realiseren die hem toekomt.

Stel dat de eigenaar 85.000 EUR vergoeding opvraagt.

Betaling vergoeding eigenaar.

Financieel dagboek (bank of kasboek):

Vakantiegeld

De werknemers hebben recht op vakantiegeld in het jaar dat volgt op de levering van hun prestaties (in bijv. 1998 voor prestaties in 1997). Bij de arbeiders wordt dit vakantiegeld betaald door de vakantiekassen van de R.S.Z., die daartoe jaarlijks in de maand april van het jaar waarin het vakantiegeld uitbetaald wordt, een afrekening sturen aan de onderneming. Het aanvullend vakantiegeld van de arbeiders, het vakantiegeld bedienden, alsook het dubbel vakantiegeld bedienden moeten door de onderneming zelf aan de betrokkenen betaald worden. Op het einde van het jaar heeft men een 'schuld aan personeelsleden', voor:

•enerzijds aanvullende R.S.Z. bijdragen voor het vakantiegeld van arbeiders.

•anderzijds het vakantiegeld van de bedienden.

Schatting vakantiegelden

Op het einde van het boekjaar 1997, nl 31 12 97, moet de onderneming een schatting maken van de vakantiegelden die zij in 1998 zal moeten uitbetalen. Alzo worden alle personeelskosten van 1997 tot uitdrukking gebracht.

De schatting gebeurt op basis van maximumpercentages van de Fiscale Administratie, en op basis van de uitgekeerde brutolonen en wedden in 1997.

Stel dat we bijv. 212000 Bfr vakantiegeld arbeiders, en 119000 Bfr vakantiegeld bedienden voorzien.

Diversen dagboek (31 12 97)

Afrekening R.S.Z.

In april 1998 ontvangt u vanwege de R.S.Z. de afrekening voor het vakantiegeld arbeiders.

Diversen dagboek (op ?? 04 98)

Berekening van het aanvullend vakantiegeld van de arbeiders.

Diversen dagboek (1998)

Berekening vakantiegeld bedienden.

Diversen dagboek (1998)

Betaling van Bedrijfsvoorheffing en R.S.Z. (i.v.m. vakantiegeld)

Financieel dagboek (bankboek):

Betaling van de bezoldigingen (i.v.m. vakantiegeld)

Financieel dagboek (bank of kasboek):

Opmerking 1:

In 1998 heeft de onderneming dus voor 269000 EUR aan vakantiegeld uitbetaald, namelijk: 175000 + 13000 + 81000 = 269000 EUR.

Op 31/12/1997 daarentegen had de onderneming geschat dat ze in 1998 voor 331000 EUR. aan vakantiegeld zou moeten betalen, namelijk 212000+119000 = 331000. De onderneming heeft dus de vakantiegelden voor 62000 EUR te hoog ingeschat, namelijk 331000 + 269000 = 62000. Deze 62000 heeft voor 38000 betrekking op de bedienden, en voor 24000 op de arbeiders. Deze 62000 EUR zal op 31/12/1998 gecorrigeerd worden, wanneer we een schatting zullen maken voor de vakantiegelden van 1999.

Opmerking 2:

Op het einde van het boekjaar 1998 herhaalt zich het hele vorige verhaal. M.a.w. op 31/12/1998, moet de onderneming een schatting maken van de vakantiegelden die zij in 1999 zal moeten uitbetalen.

Stel dat we bijv. 200000 EUR vakantiegeld arbeiders, en 100000 EUR vakantiegeld bedienden voorzien voor 1999. Rekening houdend met het feit dat we de vakantiegelden voor 1998 te hoog hadden ingeschat (zie opmerking 1), moeten we dus volgende bedragen boeken:

•176000 vakantiegelden arbeiders (200000 24000)

•62000 vakantiegelden bedienden (100000 38000)

Diversen dagboek (31 /12/1998)